Quand la facturation électronique devient-elle obligatoire ?

La réception de factures électroniques devient obligatoire pour toutes les entreprises françaises le 1er septembre 2026. L'émission est obligatoire dès sept. 2026 pour les grandes entreprises et ETI, puis dès sept. 2027 pour les TPE et PME. Il n'y a pas de dérogation : chaque entreprise doit être connectée à une Plateforme Agréée.

Qu'est-ce qu'une Plateforme Agréée (PA) ?

Une Plateforme Agréée (aussi appelée PDP, Plateforme de Dématérialisation Partenaire) est un opérateur certifié par l'État français pour assurer la transmission sécurisée des factures électroniques entre entreprises et vers l'administration fiscale. N2F a obtenu son agrément en juillet 2025.

Pourquoi le portail public (PPF) a-t-il été annulé ?

En octobre 2024, l'État a décidé d'abandonner le Portail Public de Facturation (PPF) initialement prévu comme plateforme gratuite. Les entreprises doivent désormais passer exclusivement par des Plateformes Agréées privées pour émettre et recevoir leurs e-factures. Le PPF conserve uniquement un rôle d'annuaire et de concentrateur de données pour l'administration.

Ma PME est-elle concernée dès septembre 2026 ?

Oui, pour la réception. Toutes les entreprises, quelle que soit leur taille, doivent pouvoir recevoir des factures électroniques dès le 1er septembre 2026. Pour l'émission, les PME et TPE bénéficient d'un délai supplémentaire jusqu'à septembre 2027. Nous recommandons néanmoins d'anticiper pour éviter toute perturbation.

Combien de temps faut-il pour se préparer ?

Comptez en moyenne 6 à 8 semaines pour une mise en place complète avec N2F : audit de vos flux existants, configuration, tests avec vos fournisseurs, et go-live. Pour les organisations complexes (multi-entités, ERP spécifiques), prévoyez 2 à 3 mois. Plus vous démarrez tôt, plus la transition est fluide.

Que se passe-t-il si je ne suis pas conforme ?

Deux régimes de sanctions sont prévus. Pour la facturation électronique : une amende de 15 € par facture non conforme, plafonnée à 15 000 € par an. Pour le e-reporting : 250 € par transmission manquante ou erronée (même plafond). La première infraction peut être exonérée si l'entreprise se met en conformité dans un délai de 30 jours. Au-delà des sanctions financières, le non-respect peut entraîner des retards de paiement, des rejets de factures et un risque de rejet de déduction de TVA lors d'un contrôle fiscal.

Qu'est-ce que la réforme de la facturation électronique en France ?

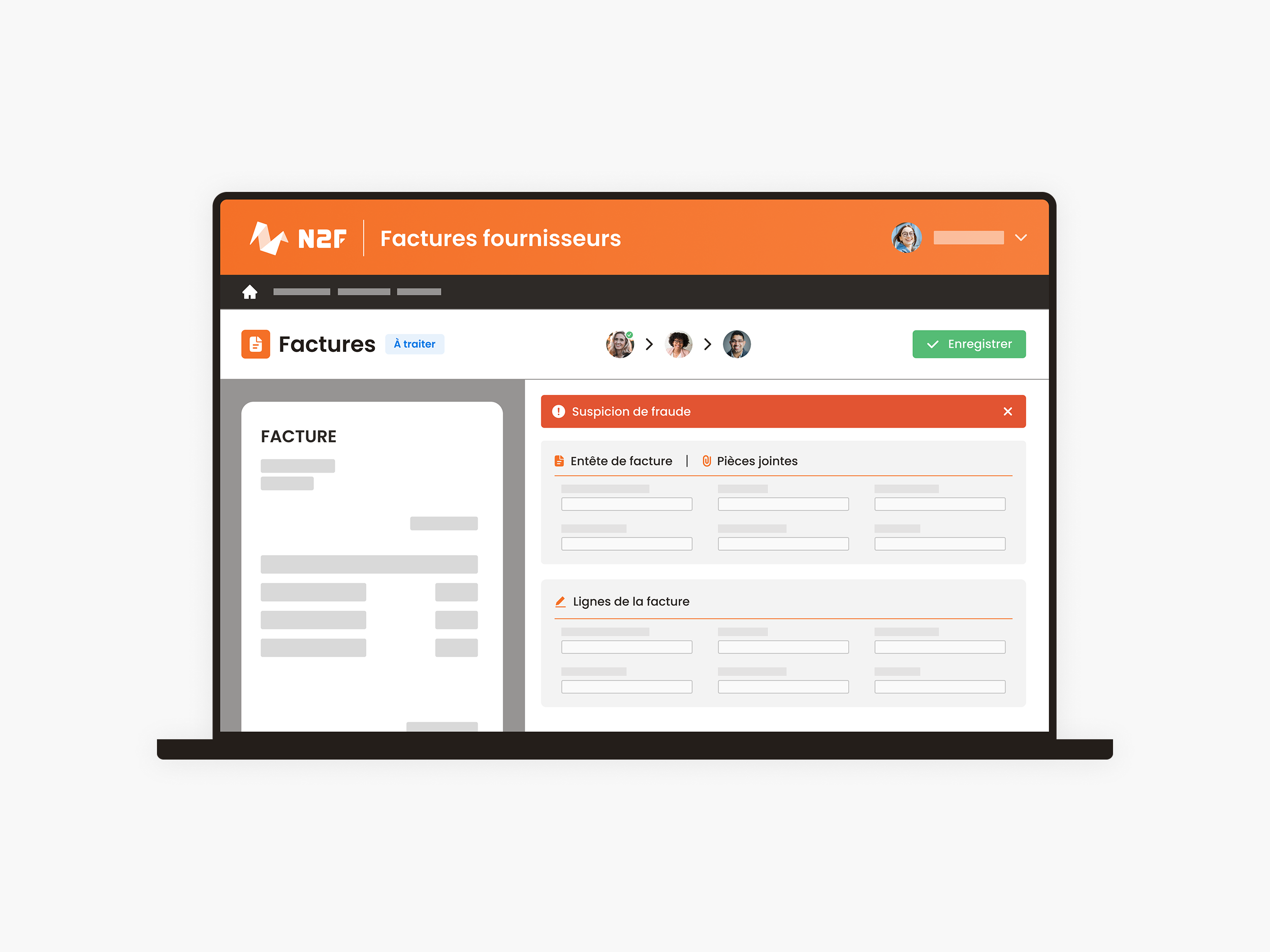

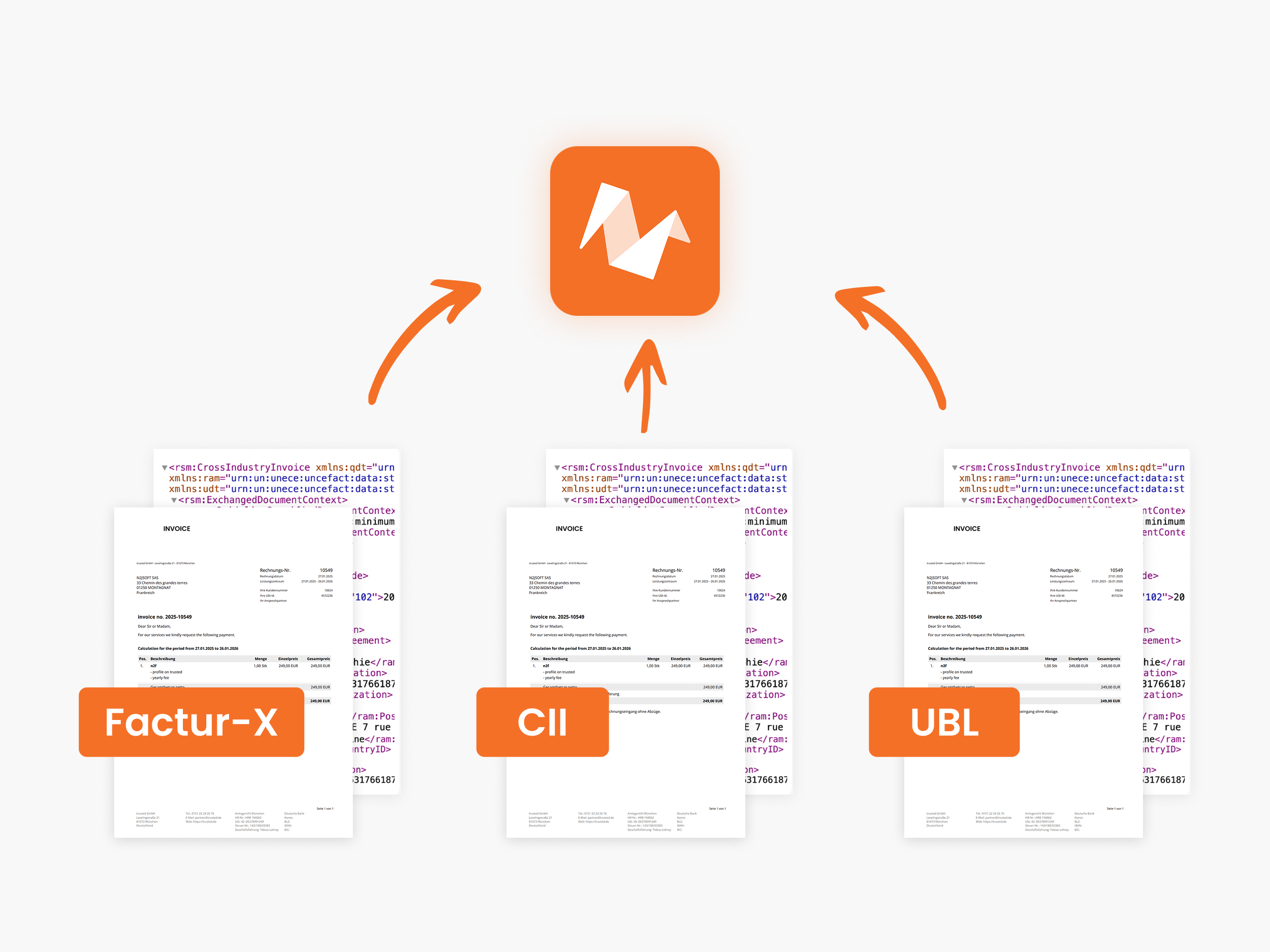

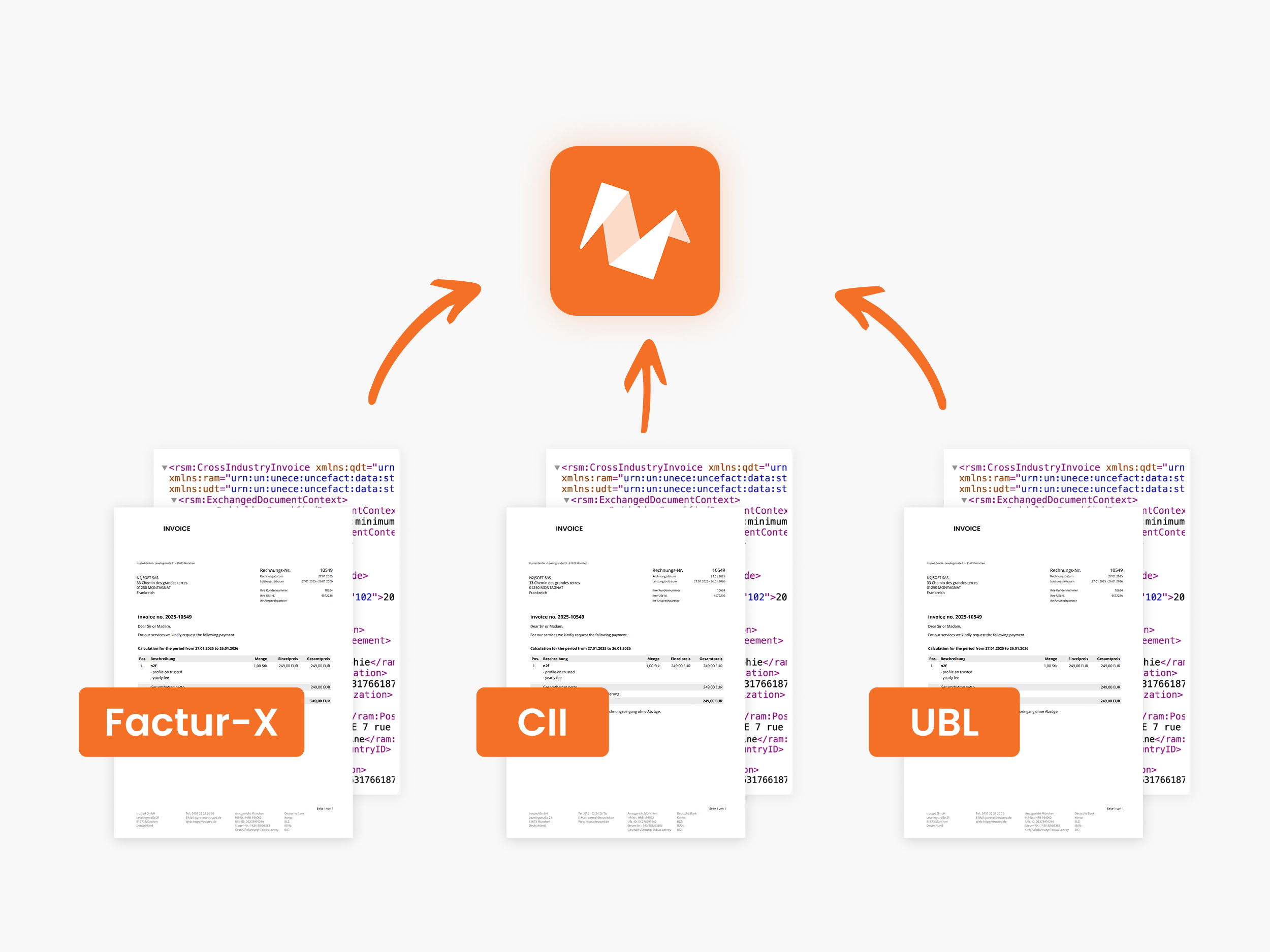

La réforme de la facturation électronique est un dispositif légal issu de la loi de finances pour 2020, confirmé par la loi du 10 août 2025. Elle impose à toutes les entreprises assujetties à la TVA en France d'émettre et de recevoir leurs factures au format électronique structuré (Factur-X, UBL ou CII) via une plateforme agréée par l'État. L'objectif est triple : lutter contre la fraude à la TVA (estimée à 20 Md €/an), simplifier les déclarations fiscales grâce au pré-remplissage, et améliorer la connaissance en temps réel de l'activité économique. Le PPF, initialement prévu comme plateforme d'échange, a été recentré en octobre 2024 sur un rôle d'annuaire et de concentrateur fiscal. Chaque entreprise doit donc choisir une plateforme agréée privée.

Quel est le calendrier de la facturation électronique obligatoire par taille d'entreprise ?

Le calendrier se déploie en deux phases. Au 1er septembre 2026, toutes les entreprises doivent pouvoir recevoir des factures électroniques. À cette même date, les grandes entreprises (plus de 5 000 salariés ou CA supérieur à 1,5 milliard d'euros) et les ETI (250 à 4 999 salariés) doivent également émettre au format électronique et transmettre leurs données de e-reporting. Au 1er septembre 2027, cette obligation d'émission s'étend aux PME, TPE et micro-entreprises. Un pilote national a été lancé le 27 février 2026.

Quelles sanctions en cas de non-respect de l'obligation de facturation électronique ?

Deux régimes de sanctions sont prévus. Pour la facturation électronique : une amende de 15 € par facture non conforme, plafonnée à 15 000 € par année civile. Pour le e-reporting : une amende de 250 € par transmission manquante ou erronée, avec le même plafond de 15 000 € par an. La première infraction peut être exonérée si l'entreprise se met en conformité dans un délai de 30 jours. Au-delà des sanctions financières, le non-respect peut entraîner un risque de rejet de déduction de TVA lors d'un contrôle fiscal.